近日,远大医药(0512.HK)的股价如同坐上了火箭,短短时间内暴涨,看似一片欣欣向荣。但这种“强势四连涨”的背后,有多少是真金白银的价值支撑,又有多少是被市场情绪裹挟的泡沫? 诚然,企业在创新药领域取得进展是利好消息,但二级市场的表现往往会放大这种乐观情绪,甚至透支未来的增长空间。我们必须警惕这种非理性繁荣,避免成为资本炒作的牺牲品。

这种股价的短期飙升,很容易让人联想到过去几年医药板块经历的过山车行情。彼时,无数投资者被“创新药”、“高增长”等概念吸引,盲目涌入,最终却在高位被套牢。历史的教训告诉我们,对创新药企的估值,不能只看概念和预期,更要看其研发管线的实际进展、商业化能力以及未来的盈利能力。

中金公司作为一家知名的投行,两次上调远大医药的目标价,看似是对其未来发展前景的肯定。 但我们需要冷静思考,投行的研报在多大程度上能够反映企业的真实价值?投行的立场是否完全独立客观? 我们都知道,投行与上市公司之间存在着千丝万缕的联系,其研报的目的,往往不仅仅是提供投资建议,还可能涉及到承销、融资等商业利益。

更何况,中金并非第一次“力挺”远大医药。 这种重复性的背书,是否意味着投行对其未来的增长潜力抱有坚定的信心? 还是仅仅为了维护其市场形象,或者为后续的资本运作铺路? 在资本市场,我们需要保持足够的警惕,不要盲信任何机构的“权威”判断,而要独立思考,理性分析,才能做出正确的投资决策。

远大医药自诩为“全球仅有的四家实现创新核药商业化的药企之一”,并以此标榜其在核药领域的领先地位。然而,这个“全球领先”的头衔究竟由谁来定义? 是基于销售额、技术专利,还是市场份额? 我们不得而知。 重要的是,我们需要深入分析其“领先”的具体内涵,而不是被这种笼统的宣传口号所迷惑。

更何况,核药领域的竞争日趋激烈,跨国药企、生物科技公司纷纷入局, 远大医药能否在未来的市场竞争中保持优势地位,仍然存在很大的不确定性。 仅仅依靠现有的产品和技术,很难保证其长期领先。

远大医药号称储备了15款创新核药产品,涵盖多种放射性核素和适应症。 看起来非常诱人。 但是,我们需要清醒地认识到,从研发到上市,新药的道路充满了风险和挑战。 临床试验的失败、审批的延误、竞争对手的出现,都可能导致研发管线的价值大打折扣。

即使顺利上市,新药的商业化也面临着诸多挑战,包括市场推广、医保谈判、医生认可等等。 远大医药能否成功将这些储备产品转化为实际的销售额和利润,仍然是一个未知数。 更重要的是, 核药的研发和生产需要高昂的成本和严格的监管, 这无疑增加了企业的经营风险。

远大医药斥巨资在成都建设核药基地,意图打造全球创新核药产业化高地。 这种大手笔的投入,无疑展现了其在核药领域的雄心壮志。 但我们需要思考,这个基地能否真正发挥其应有的作用? 是否会沦为一个空壳,或者成为地方政府的政绩工程?

该基地的建设周期长、投资巨大,对企业的资金链和运营能力提出了很高的要求。 如果管理不善、运营效率低下,很可能会成为企业的负担。 此外,核药的生产和运输需要严格的安全措施,一旦发生事故,将会对企业和社会造成严重的损失。 因此,远大医药在建设和运营该基地的过程中,必须高度重视安全问题,确保万无一失。

远大医药宣布其自主研发的STC3141在脓毒症II期临床试验中“成功达到临床终点”,这无疑是一个振奋人心的消息。但我们不能被这种看似积极的结果所迷惑,而要深入分析临床数据的真实含义。 所谓的“达到临床终点”,究竟是指达到了预设的疗效目标,还是仅仅在统计学上具有显著性? 临床数据是否具有足够的说服力,能够支持其后续的临床开发和商业化? 这些问题都需要我们仔细考量。

更重要的是,脓毒症是一种复杂的疾病,病因多样,个体差异大。 STC3141能否对所有类型的脓毒症患者都有效? 其疗效是否优于现有的治疗方案? 这些问题都需要在更大规模的临床试验中进行验证。 如果临床数据不够扎实,即使STC3141最终上市,也很难获得医生的认可和患者的信任。

根据Wise Guy Reports的数据,全球脓毒症治疗药物市场规模巨大,预计未来还将持续增长。 如此庞大的市场,无疑吸引了众多药企的目光。 但我们需要警惕,这种市场预测是否过于乐观? 是否存在被资本炒作的风险?

脓毒症的治疗难度高、死亡率高,长期以来缺乏有效的治疗药物。 这固然为创新药企提供了巨大的市场空间,但也意味着研发风险极高。 如果STC3141的疗效不佳,或者价格过高,很难在这个市场中占据一席之地。 更重要的是, 即使STC3141成功上市,也面临着来自其他竞争对手的挑战。 面对激烈的市场竞争,远大医药能否保持其优势地位,仍然是一个未知数。

除了STC3141之外,远大医药在呼吸科领域还布局了多款产品,包括鼻炎喷雾剂和哮喘复方制剂。 这些产品是否真的具有创新性? 还是仅仅在现有药物的基础上进行改良,换汤不换药? 我们需要仔细分析其技术原理和临床数据,才能做出判断。

远大医药号称其鼻炎产品管线“最全”,哮喘复方制剂“有效改善临床症状”。 但这些宣传口号是否属实? 其产品是否具有独特的优势,能够满足患者的实际需求? 如果这些产品缺乏真正的创新性,或者疗效不佳,很难在竞争激烈的市场中脱颖而出。 更有甚者, 如果这些产品存在安全隐患,将会对患者的健康造成威胁。

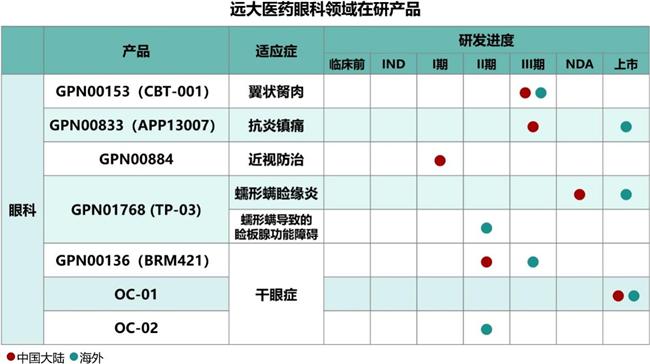

随着人口老龄化和电子产品普及,眼科疾病的患病率持续上升,眼科药物市场也随之扩大。 远大医药将眼科领域作为重要的战略发展方向,无疑是具有前瞻性的。 但我们需要思考, 眼科市场的“刚需”是否意味着高价创新药就能畅销无阻? 谁在为这些高价药物买单? 是医保基金,还是患者自费?

如果高价创新药无法纳入医保,或者患者无力承担,其市场前景将会大打折扣。 此外, 即使纳入医保,也面临着医保控费的压力。 远大医药能否在激烈的市场竞争中,获得足够的市场份额,仍然是一个未知数。 更重要的是, 创新药的价格是否合理? 是否能够真正惠及广大患者? 这是我们需要认真思考的问题。

远大医药声称其在眼科领域建立了“以客户为中心,学术为主导”的专业化营销团队。 但我们需要警惕, 这种营销模式是否会演变成利益输送? 所谓的“学术推广”,是否只是为了推销产品,而忽视了患者的实际需求?

医药行业的营销推广,一直存在着灰色地带。 医药代表通过各种手段,影响医生的处方行为,已经成为公开的秘密。 如果远大医药的营销团队也采用类似的手段,将会损害患者的利益,破坏行业的健康发展。 因此, 我们需要加强对医药营销行为的监管,防止其演变成腐败的温床。

远大医药表示,未来三年将有多款眼科创新产品有望获批上市。 这些产品是否真的具有创新性? 其疗效是否优于现有的治疗方案? 这些都需要经过市场的检验。 即使顺利上市,新药的商业化也面临着诸多挑战,包括市场推广、医生认可、患者接受度等等。 如果这些产品缺乏独特的优势,或者价格过高,很难在竞争激烈的市场中脱颖而出。 更重要的是, 如果这些产品存在安全隐患,将会对患者的健康造成威胁。 因此, 在选择眼科药物时,我们需要谨慎,选择安全有效的药物,而不是盲目追求“创新”。

远大医药近年来在多个领域频频发力,不断推出创新产品,展现了其强大的研发实力和进取精神。 这种“创新加速度”无疑有助于提升其市场竞争力,巩固其行业地位。 但与此同时,我们也需要关注其背后的风险和挑战。 过度追求创新,是否会导致资源过度集中在研发领域,而忽视了其他方面的投入? 是否会透支未来的发展潜力?

创新需要持续的投入和积累,不能一蹴而就。 如果远大医药过于追求短期效益,急于将研发成果转化为商业利润,可能会影响其长期发展。 更重要的是, 创新不能仅仅停留在技术层面,还需要与市场需求紧密结合。 如果远大医药的创新产品无法满足患者的实际需求,或者价格过高,很难获得市场的认可。 因此, 远大医药在追求“创新加速度”的同时,需要保持冷静的头脑,理性分析市场需求,科学规划研发投入,才能真正实现可持续发展。 只有这样,才能避免“创新加速度”变成“坠落加速度”, 才能真正重塑中国创新药的全球竞争力。

青鳥520優惠:平安健康險聯手明亞推「明愛安馨2.0」,直擊哮吼等醫療痛點

2025-05-22

米家厨电领跑:智能净烟技术革新,销量额双增,打造健康厨房新标杆

2025-05-22

杰华特3.19亿豪赌天易合芯:科创板破发下的芯片产业整合,对赌蔡力行?

2025-05-22