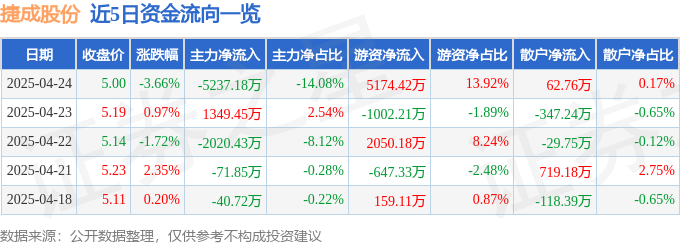

最近捷成股份(300182)的表现,让我感觉就像看到了一潭死水。4月24日收盘,股价定格在5.0元,看似不起眼的3.66%跌幅,却像一块石头投入平静的湖面,激起的涟漪是投资者心中挥之不去的疑虑。更让人玩味的是,这背后资金流动的异常,仿佛预示着一场精心策划的阴谋。

通常来说,股价下跌往往伴随着资金的流出。然而,4月24日捷成股份的资金流向数据却显得格外讽刺:主力资金净流出高达5237.18万元,占总成交额的14.08%;但与此同时,游资资金却疯狂涌入,净流入5174.42万元,占比13.92%。更可笑的是,散户资金也象征性地流入了62.76万元。这种“主力出逃,游资接盘,散户跟风”的戏码,难道仅仅是巧合吗?

这种资金流向的背离,让我不得不怀疑其中是否存在着某种刻意的操控。主力资金为何在下跌时出逃?是提前预知了什么风险,还是仅仅为了打压股价,以便游资能够以更低的价格吸筹?而散户那微不足道的流入,更像是一种被收割的信号,成为了这场资本游戏的牺牲品。

融资融券数据,往往能反映出市场参与者对股票未来走势的看法。然而,捷成股份近期的融资融券数据,却让我嗅到了一丝阴谋的味道。4月24日,融资方面,融资买入4378.66万元,融资偿还高达7597.6万元,融资净偿还3218.94万元!这意味着什么?意味着投资者正在加速撤离,对捷成股份的未来失去了信心。

更令人担忧的是融券方面。虽然融券卖出和偿还的数量看似不多,但融券余量仍然高达60.47万股,融券余额也超过了300万元。这表明,仍然有部分投资者在押注捷成股份的下跌,并且不惜通过融券的方式来放大收益。这种种迹象叠加在一起,不得不让人怀疑,是否有一股神秘的力量正在操纵着捷成股份的股价,试图从中牟取暴利。

在融资融券这场游戏中,散户往往是最容易受伤的群体。他们缺乏专业的知识和信息,容易受到市场情绪的影响,盲目跟风。当股价上涨时,他们可能会选择融资买入,希望能够搭上顺风车;而当股价下跌时,他们又往往因为恐慌而选择割肉离场。这种追涨杀跌的操作,最终只会让他们成为被收割的韭菜,为机构和游资贡献利润。

我们再来看看所谓的“基本面”和“机构评级”。捷成股份的主要指标及行业排名,看起来平平无奇,没有什么特别亮眼的地方。然而,在过去90天内,竟然有1家机构给出了“买入”评级,目标均价更是高达5.89元!这简直是一出黑色幽默。

这种评级,究竟是基于对公司未来发展的理性分析,还是仅仅为了配合某些利益集团的需要,拉抬股价,方便他们出货?我相信,明眼人都能看出其中的猫腻。

机构评级,本应是投资者决策的重要参考依据。然而,在A股市场,机构评级的独立性和客观性,常常受到质疑。一些机构为了获得上市公司的青睐,或者为了配合某些资金方的操作,不惜发布虚假或夸大的评级报告,误导投资者。这种行为,不仅损害了投资者的利益,也破坏了市场的公平性和透明度。散户投资者如果盲目相信这些评级,最终只会成为被收割的羔羊。

最后,让我们来剖析一下捷成股份的财务报表。2025年一季报显示,公司主营收入7.11亿元,同比上升5.13%;归母净利润1.31亿元,同比上升11.8%;扣非净利润1.33亿元,同比上升13.67%。表面上看,业绩似乎有所增长。但是,如果我们仔细分析这些数据,就会发现一些问题。

首先,5.13%的营收增长,在如今竞争激烈的市场环境下,只能算是勉强及格。更令人担忧的是,公司的投资收益为-411.76万元,财务费用高达1440.87万元,这表明公司在投资方面并没有取得理想的回报,反而背负着沉重的财务负担。此外,30.13%的毛利率,也并不算太高,这意味着公司的盈利能力仍然有待提升。

我们需要关注的不仅仅是增长的速度,更重要的是增长的质量。捷成股份的增长,是建立在健康的财务基础之上,还是仅仅依靠外部融资和短期刺激?如果公司长期依赖高负债和低效率的投资,那么这种增长是不可持续的,最终只会给投资者带来巨大的风险。因此,投资者在评估捷成股份的投资价值时,不能只看表面的数字,更要深入分析其财务报表,了解其真实的经营状况和风险。

回到最初的疑问,是谁在捷成股份这潭死水里浑水摸鱼?主力资金的撤退,是否预示着公司内部存在着不为人知的危机?游资的大举进入,又是否仅仅是为了短线炒作,收割散户?这些问题,我们不得而知。但可以肯定的是,捷成股份的股价,已经脱离了其基本面的支撑,成为了各路资金博弈的战场。而在这场游戏中,散户投资者往往是最弱势的一方,很容易成为被收割的对象。因此,对于捷成股份,投资者需要保持高度警惕,切勿盲目跟风,以免遭受不必要的损失。

青鳥520優惠:平安健康險聯手明亞推「明愛安馨2.0」,直擊哮吼等醫療痛點

2025-05-22

米家厨电领跑:智能净烟技术革新,销量额双增,打造健康厨房新标杆

2025-05-22

杰华特3.19亿豪赌天易合芯:科创板破发下的芯片产业整合,对赌蔡力行?

2025-05-22